摘要:本文介绍了LPR计算违约金的相关内容,通过实例解析的方式,详细解释了LPR违约金的计算方法和注意事项。文章指出,LPR违约金的计算与贷款利率有关,具体计算方式取决于合同条款。读者可以通过了解LPR的相关知识,更好地理解和计算违约金,以避免不必要的纠纷。

本文目录导读:

随着金融市场的不断发展,贷款市场报价利率(LPR)逐渐成为我国金融市场利率定价的基准,LPR计算违约金的场景在金融交易中愈发常见,本文将通过实例解析的方式,详细介绍LPR计算违约金的方法和过程。

背景知识

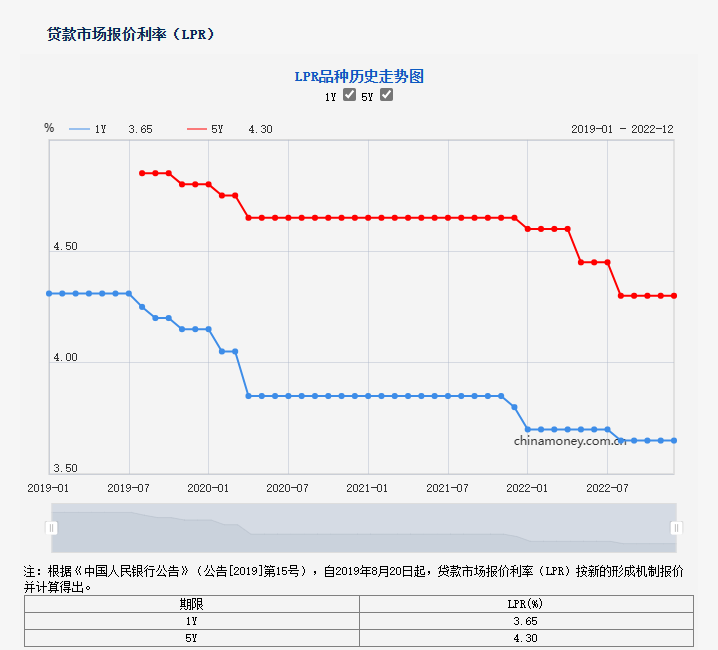

1、LPR(贷款市场报价利率)

LPR是由具有代表性的金融机构报价形成的,用以指导信贷市场产品定价的基准利率,目前,LPR已成为我国金融市场上主要的贷款利率参考标准。

2、违约金

违约金是指借款人未能按照合同约定按时足额偿还贷款时,需向贷款人支付的经济赔偿,违约金的计算方式因合同类型和地区差异而有所不同。

LPR计算违约金的方法

在实际金融交易中,LPR计算违约金的方法通常基于以下步骤:

1、确定贷款合同中的利率类型和利率水平。

2、根据合同约定的还款方式和还款期限,计算每期应还款金额。

3、当借款人出现违约情况时,根据合同约定的违约条款计算违约金。

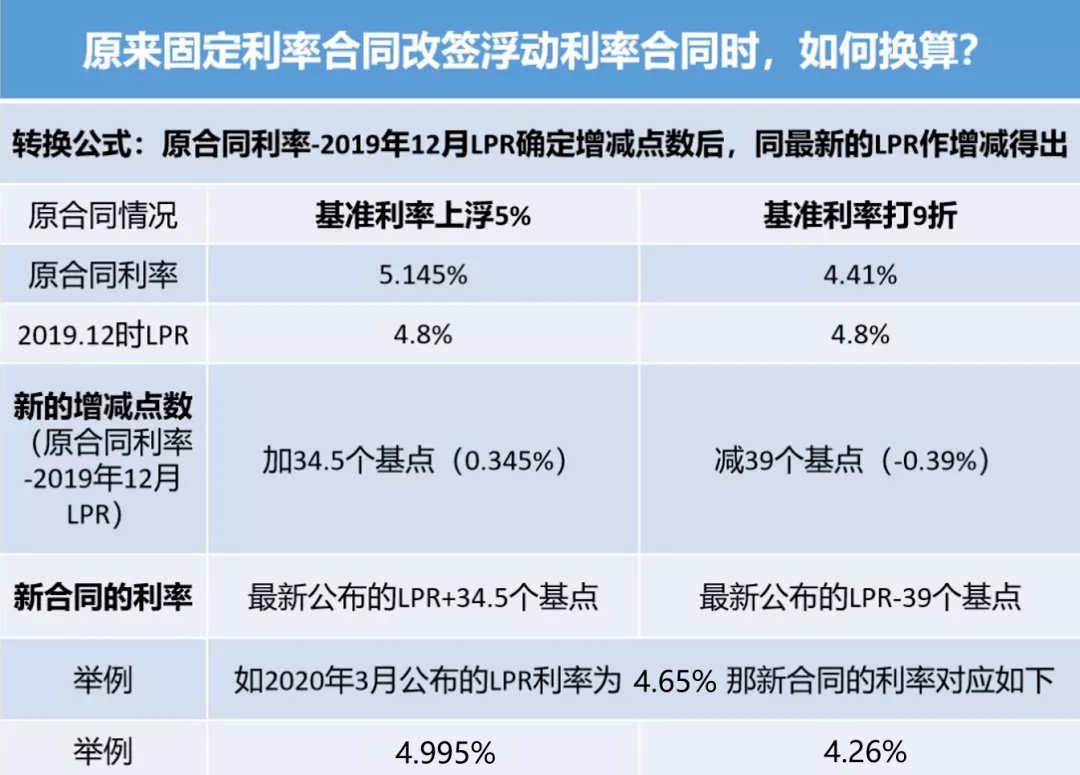

4、结合LPR的变动情况,调整违约金的计算方式,在部分合同中,LPR的变动可能直接影响违约金的计算。

实例解析

假设某借款人从银行借款100万元,贷款期限为5年,合同约定的年利率为LPR加50个基点(即年利率为LPR+0.5%),采用等额本息还款方式,当借款人第3年未能按时足额还款时,需计算违约金,以下是具体的计算步骤:

1、计算正常情况下的每期应还款金额:

根据贷款总额、年利率和贷款期限,利用等额本息还款法计算出每期应还款金额,假设第1年、第2年的LPR为4.6%,第3年的LPR上升为4.8%,则第3年每期应还款金额需根据第3年的LPR重新计算。

2、计算实际违约情况下的违约金:

假设借款人第3年的某个月未能按时足额还款,根据合同约定的违约条款,需支付一个月的利息作为违约金,违约金的计算公式为:违约金 = 违约当月应还金额 - 实际还款金额,由于LPR的上升,第3年的利息水平也有所提高,因此在计算违约金时需考虑这一变动。

3、结合LPR变动调整违约金的计算方式:

在本例中,由于第3年的LPR上升,导致利息水平提高,在计算违约金时,需按照新的LPR水平计算第3年的利息,违约金的计算需考虑这一变动,确保违约金的公正性和合理性,具体的计算过程较为复杂,需要借助专业的金融计算工具或软件完成。

本文通过实例解析的方式,详细介绍了LPR计算违约金的方法和过程,在实际金融交易中,违约金的计算需结合合同约定的利率类型、利率水平、还款方式和期限等因素进行综合考虑,还需关注LPR的变动情况,确保违约金的公正性和合理性,对于金融交易双方而言,了解并掌握LPR计算违约金的方法具有重要意义,有助于维护金融市场的稳定和交易的公平性。

建议与展望

1、建议:对于借款人而言,应充分了解贷款合同中的违约条款,遵守合同约定,按时足额还款,避免产生违约金;对于金融机构而言,应完善合同条款,明确违约金的计算方式和标准,确保违约金的公正性和合理性。

2、展望:未来随着金融市场的不断发展,LPR将成为我国金融市场利率定价的主要基准,金融机构和借款人应密切关注LPR的变动情况,及时调整贷款策略,以适应市场变化,随着金融科技的发展,LPR计算违约金的方法和工具也将不断更新和完善,为金融交易提供更加便捷和准确的服务。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号